Nuestro equipo de Investigación de Mercado presenta el nuevo informe semestral de oficinas clase A de América del Sur. Bogotá es el segundo mercado con precio conveniente de renta, así como en superficie de oficinas premium proyectada.

Nuestra capital es el 5º mercado con inventario Clase A, después de Sao Paulo, Santiago, Rio de Janeiro y Lima y continua creciendo con un sano indicador de vacancia.

Según nuestro informe, en el marco de un crecimiento económico de Colombia situado en un 3% durante el primer semestre de 2019, Bogotá presenta un positivo panorama en el mercado de oficinas Clase A o Premium en Suramérica.

El comportamiento de la economía colombiana es el más positivo de la región y sus perspectivas son alentadoras, contrastando con países como Argentina donde su economía siguió decayendo durante el primer semestre con un PIB en retroceso del 5,8% comparado con el mismo período del año pasado.

Un precio muy conveniente con una oferta de altas especificaciones

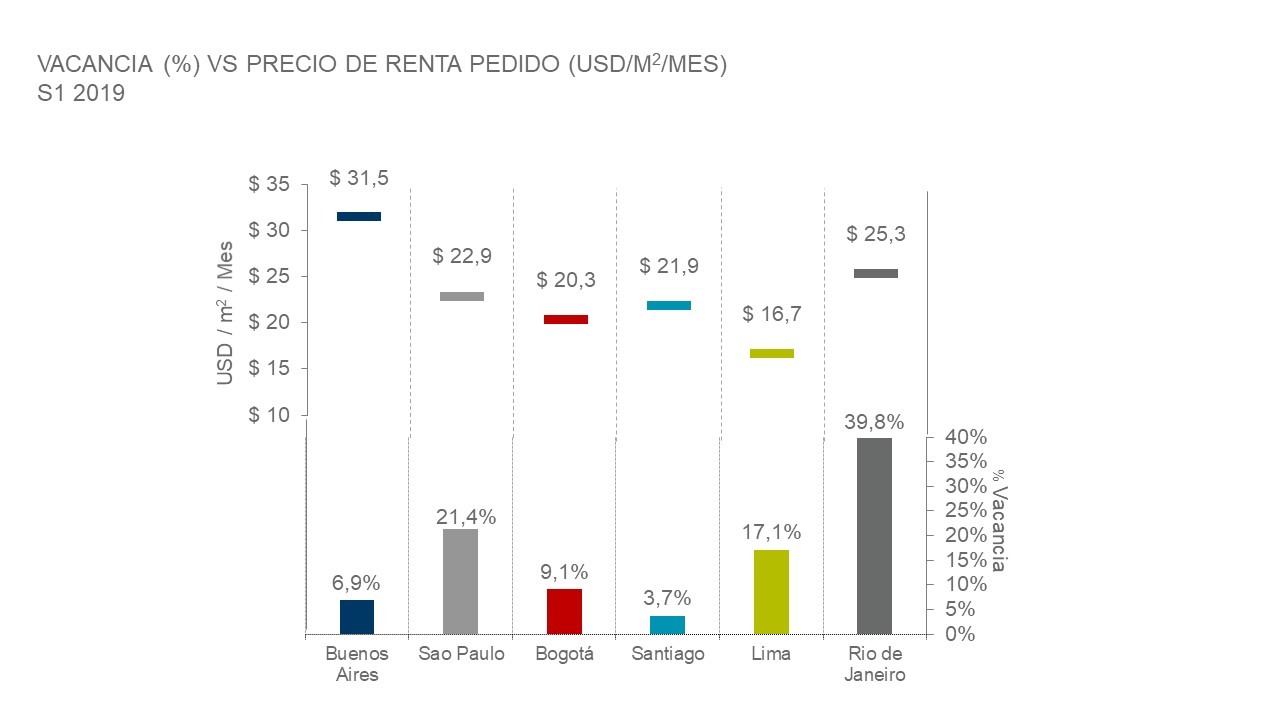

Bogotá es el segundo mercado en cuanto a precio conveniente de renta (US$20,3 m2/mes), detrás de Lima (US$16,7) y precedida de Buenos Aires que evidencia el precio más alto de la región (US$31,5 m2/mes), Río de Janeiro (US$25,3), Sao Pablo (US$22,9), Santiago de Chile (US$21,9).

Esta privilegiada posición en precio m2/mes de las oficinas en Bogotá, contrasta con el precio de renta pedido que se ha ido incrementado levemente debido a la entrada de nuevos edificios con altas especificaciones.

Además, este estudio regional evidencia que Bogotá mantiene un equilibrio de su mercado de oficinas de altas especificaciones. “En Bogotá, el inventario de oficinas Clase A continúa creciendo (1.504.590 m2) y se mantiene un conveniente indicador de vacancia”, recalca nuestro Country Manager Juan Carlos Delgado.

Bogotá el quinto en inventario con perspectivas muy positivas

En cuanto al inventario de oficinas Clase A, Sao Paulo lidera no solo por ser una de las ciudades más importantes de América del Sur, sino por su posición de polo económico de Brasil, atrayendo sedes de grandes empresas nacionales e internacionales.

Le sigue Santiago con buenas condiciones para la inversión a largo plazo debido a la accesibilidad a fuentes de financiamiento y a su estabilidad, con un sólido sistema de ahorro basado en las AFPs, seguido de Lima, una ciudad posicionada como uno de los mercados de oficinas emergentes más importantes de Suramérica.

“Bogotá muestra un desarrollo similar a Lima. El inventario de oficinas Clase A registró un crecimiento del 57% en los últimos cinco años, con la diferencia de que también tuvo un muy buen desempeño de la demanda de oficinas durante 2018, impulsado por un contexto de crecimiento económico”, asegura Delgado.

Segundos en producción de superficie futura

Buenos Aires es la ciudad con la mayor superficie de oficinas premium proyectada y en construcción de la región, con un total de 991.254 m2 que se prevé entregar entre 2019 y 2023. Le sigue Bogotá con 817,400 m2 donde hay 293.606 m2 en construcción, de los cuales 64% se estima que se entregarán en 2019, ubicándose el 92% de esta superficie en el Central Business District – CBD.

Según Andrea Duque, responsable del área de Market Research, para el segundo semestre del año se espera la entrada de 11 edificios clase A, incorporándose 186.883 m2 al inventario y otros 523.874 m2 en proyecto, que se entregarán a partir del 2021 donde el 86% de esta superficie también se encuentra en el CBD.

NOTA:

Edificios Clase A (A+ y A): edificaciones de altas especificaciones técnicas y de seguridad, con antigüedad de entre cero y diez años; con plantas de 1.000 m2 a 1.500 m2; de entre una y cuatro oficinas por piso; alturas hasta de 2,70 m, poseedores o en proceso de certificaciones de sostenibilidad y ambiental como LEED o AQUA y ubicados estratégicamente en zonas con facilidad de acceso y vías.

Fuente Cushman & Wakefield